达尔文7号重疾险的优缺点有哪些?

2023-05-19

更新时间:2023-05-19 13:34:38 作者:知道百科

在四大基础险种中,重疾险可以说是费率最高,且最复杂的险种了,市面上这类产品众多,但想要判断产品优缺点,方法还是很多的,例如看产品基础责任是否全面、可选责任实用性、产品亮点等方面。下面就以国联人寿的产品为例,看达尔文7号重疾险优缺点有哪些?教大家几个方法,感兴趣的话,一起接着往下看吧。

在四大基础险种中,重疾险可以说是费率最高,且最复杂的险种了,市面上这类产品众多,但想要判断产品优缺点,方法还是很多的,例如看产品基础责任是否全面、可选责任实用性、产品亮点等方面。下面就以国联人寿的产品为例,看达尔文7号重疾险优缺点有哪些?教大家几个方法,感兴趣的话,一起接着往下看吧。

方法一:看产品基础保障是否全面

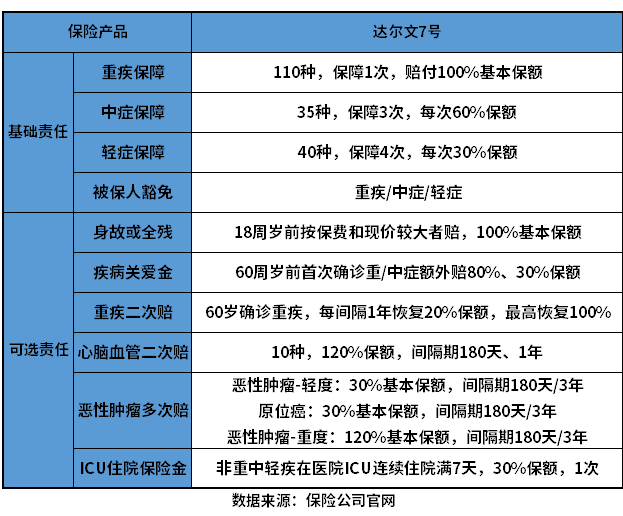

在重疾新规中要求,重疾险中必须包含28种重疾、3种轻症,其他疾病种类和保障内容则是由保险公司定义,对于我们来说,包含的疾病越多,保障范围越广,赔付比例越高,保障力度越强。下面就以达尔文7号重疾险为例:

1、疾病种类:包含110种重疾、35种中症、40种轻症,疾病种类多,且高发疾病覆盖全面。

2、赔付次数:重疾只赔一次,轻症和中症可不分组多次赔,其中中症最多可赔4次,中症最多可赔3次。

3、赔付比例:确诊重疾赔100%保额,确诊轻症每次赔30%保额,确诊中症每次赔60%保额。

方法二:看可选责任的实用性

市面上的重疾险保险责任越来越丰富,很多产品除了能提供基础的保障,并且还有不少可选责任可灵活选择,投保人可根据自身的保障需求灵活选择,满足不同人群的保障需求。其中高发重疾多次赔、疾病额外赔付等责任的实用性比较高。下面就以达尔文7号重疾险为例:

这款产品的可选责任包含二次癌症轻度/重度/原位癌二次赔、特定心脑血管疾病二次赔、疾病额外赔、ICU住院保险金、重疾复原金以及身故保障。

其中,癌症二次赔付的实用性很高,不仅包含了恶性肿瘤重度,还包含恶性肿瘤轻度以及原位癌责任,是目前保险市场上首款二次癌症包含原位癌和轻度癌症的重疾险。要注意的是两次原位癌或两次轻度恶性肿瘤,必须发病于不同器官,且两者只能赔1种。

重疾复原金的实用性也不错,这项责任相当于重疾二次赔付,若被保险人在60岁前确诊重疾,每间隔一年,保额会恢复20%,最高恢复100%,被保险人二次确诊重疾,可赔付相应保额。

该产品的疾病额外赔付包含重疾和中症,被保险人在60岁前确诊,分别可额外赔80%、30%保额,不仅赔付门槛宽松,且赔付比例较高。

方法三:看产品亮点是否突出

保险市场上的重疾险产品非常多,且竞争非常的激烈,时不时就有新产品上线,若产品没有突出的优势,那么很难在同类产品中脱颖而出,所以投保时也要留意产品的亮点。下面就拿达尔文7号重疾险来说:

1、等待期定义宽松:若被保险人在等待期内确诊中症或轻症,仅免责该疾病,合同继续有效。

2、疾病理赔友好:重疾理赔后,非同组轻中症保障持续有效,间隔90天后确诊还能继续赔,有利于疾病理赔。

3、可选责任丰富:有多项可选责任灵活选,可满足更多人的保障需求。

关于达尔文7号重疾险优缺点有哪些的问题就讲到这里了,希望以上内容对你有所帮助。

以上就是达尔文7号重疾险的优缺点有哪些?的相关介绍,希望能对你有帮助,如果您还没有找到满意的解决方式,可以往下看看相关文章,有很多达尔文7号重疾险的优缺点有哪些?相关的拓展,希望能够找到您想要的答案。