“云南白药成功戒赌后如何重获新生”

2024-05-17

更新时间:2024-05-17 10:18:01 作者:知道百科

近日,云南白药成功戒赌的消息引起了社会各界的关注。据悉,这家知名企业的高管在面临赌博问题时,经过艰苦努力和家人的支持,终于戒除了赌瘾。他们的成功故事让人们看到,当一个人勇敢面对自己的问题并寻求帮助时,总会有希望。那么,云南白药成功戒赌后如何重获新生呢?值得我们深入探讨。

2000年,陈发树凭借敏锐嗅觉,豪掷3359万元拿下紫金矿业20.19%的股权。几年之后,紫金矿业上市,这笔投资权益增长了数百倍,狂揽数百亿利润。陈发树一战成名,被外界冠以“中国巴菲特”的荣称。后来,股神叱咤风云,传奇还在延续。

近年来,陈发树押宝隆基股份、中国中免,获利百亿。2022年胡润全球富豪榜上,陈发树个人净资产为510亿元,全球排名第356位。

但没有人能够一直顺风顺水。股神也有脆弱的时候,也有滑铁卢的时候。

01

1999年,时任昆明制药的销售副总裁王明辉因一纸调令空降至云南白药当总经理,开启了白药属于王明辉的时代。

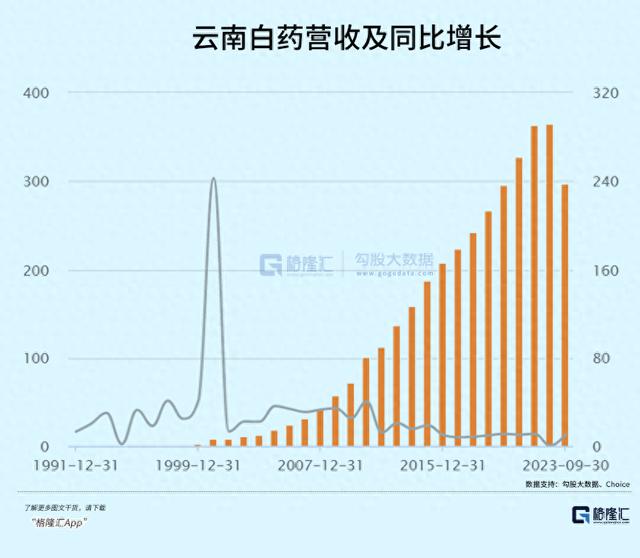

1999-2019年这20年里,云南白药从一家小药企逐步壮大为一家有影响力、有号召力的中药龙头,营收增长了128倍,净利润增长了125倍。

2007年,已时任云南白药董事长的王明辉来到长江商学院深造。在这里,王明辉与陈发树结识,并成为了很好的朋友。从此以后,陈发树与云南白药之间开启不解之缘。

2009年,在“烟草企业退出非烟投资”的政策驱动下,云南白药第二大股东红塔集团将不得不退出。彼时,陈发树发现了机会,决定斥资22亿元,以33.54元的价格与红塔集团签订了股权转让协议。

不过,这笔交易并不顺利,迟迟无法得到上级审批。尤其是红塔的主管单位中国烟草总公司以“防止国有资产流失”为由反对这笔交易。

面对无止境的撕扯,陈发树将红塔集团告上法庭,但最终陈发树败诉,无法完成交易,但也拿回了22亿元的本金和670万元的利息。

股权转让无疾而终,陈发树并没有放弃。他又于2015年在二级市场密集买入云南白药,成为其前十大股东之列。

2016年,白药迎来混改。陈发树抓住天赐良机,与云南国资委、白药控股签订了《股权合作协议》,以253.7亿元拿下白药控股50%的股权。

2019年,云南白药反向合并母公司白药控股。至此,陈发树与云南国资委均持有云南白药25.14%的股份,以致于云南白药没有实际控制人了。9月,陈发树当上了云南白药联席董事长。

从此,云南白药开启炒股梦幻之旅。当年斥资72亿元在证券市场搏杀。此后,公司交易性金融资产不断膨胀。

到了2020年,云南白药炒股走向巅峰,其金融资产高达112.29亿元,其公允价值变动净收益就高达22.4亿元。成为当年净利润暴增32%的最大贡献者。

但伴随着市场趋转直下,云南白药的炒股战绩出现滑铁卢。2021年,公允价值变动损益亏损19.29亿元,严重拖累业绩表现,以致于当年净利润同比大幅下滑49%,为20年来首次净利润下滑。

2022年,云南白药再亏6.2亿元。两年累亏25.49亿元,不但把2020年赚的全部赔进去了,还倒亏3亿元。

2023年三季度末,公司交易性金融资产余额仅有2.87亿元,较年初大幅下滑88.13%,主要原因是处置了公司持有的全部小米集团股票及部分基金投资。

今年1月17日,云南白药发布投资者调研会议记录,官宣彻底退出股票投资。

从之前披露的一些数据看,云南白药主要投资了白马蓝筹,包括腾讯控股、小米集团、伊利股份、恒瑞医药、通威股份等等。当年爆赚是因为踩中了白马抱团行情,大幅亏损亦是踩中了白马泡沫的破裂。

陈发树一直被市场认为是云南白药炒股的操盘手,毕竟之前在多笔交易上展现过过人的智慧与操盘的水准。

只是没有想到,A股行情跌起来是如此丝滑,也让陈发树翻车了。

02

在炒股上耽搁的5年里,云南白药主营业务的表现越来越令投资者失望。

2019-2022年及2023Q3,营收同比增速分别为11%、10.4%、11%、0.3%、10.3%。扣非归母净利润分别为-21.5%、26.6%、15.2%、-3.2%、42.5%。看绝对值,后者2022年为32.32亿元,比2018年的29.18亿元仅增长10.7%,年复合增速仅仅只有2.6%。

利润增速明显低于营收增速,源于主营业务结构的一些变化以及盈利能力的下滑。

2023年上半年,云南白药工业销售(药品、牙膏等)收入为74.99亿元,占总收入的37%,毛利率为64.26%。此外,商业销售(药品批发零售)收入为127.7亿元,占比63%,但毛利率仅仅只有6%。

2019-2022年,工业销售从110.2亿元增加至127.7亿元,年复合增速仅仅只有3.75%。商业销售从185.5亿元增加至236.4亿元,年复合增速为6.3%。

再看综合毛利率水平,2022年为26.3%,较2017年的31.2%大幅下滑5%。主要系低毛利率的商业销售占比上来了。综合净利率为7.8%,创下了2000年以来最低水平。而2020年还高达16.83%,2021年又暴跌至7.7%,主要系炒股导致净利润波动大幅增加。

从以上财务指标可知,云南白药的增长遇到了比较明显的天花板。

在陈发树入主之前,主营业务增速就已经有放缓的苗头,或许想借着资本市场来持续贡献利润增长,只是没有想到几年折腾下来,止损出局了。

03

过去很多年,云南白药牙膏是公司业绩增长的一把利器,被视为除喷雾剂之后的第二增长曲线。2005年,牙膏业务上线,定位保护牙龈出血,迅速占领用户心智。

从零开始,云南白药牙膏业务突飞猛进。到2022年上半年,市占率已经飙升至24.8%,超越佳洁士、高露洁、舒克、冷酸灵等国内外牙膏龙头,坐稳老大的位置。

不过,经历了这么多年的持续增长,牙膏业务增速已经很慢了,第二增长曲线已经成为过去式。

对于经营压力,云南白药提出新的第二增长曲线,将口腔护理转移至头皮护理(防脱发)、医美等上。

防脱发产品在2022年市场规模为76.36亿元,2018年为23.3亿元。据观研报告网预计,到2030年市场规模可达180亿元以上。防脱又分防脱发药物以及防脱日化品。其中,防脱日化品规模从2018年的11.3亿元增长至2022年的22.88亿元。

中药防脱,说得过去。云南白药作为百年中药王牌企业,在该领域应该可以有所作为。公司力推防脱发品牌养元青,业务发展较快。2023年上半年同比增长90%,但目前绝对值还是很低的。

医美这部分,2021年推出采之汲护肤品牌。但医美开展业务并不顺利,暂没有什么起色。

不管是防脱发,还是医美,想要培育出类似牙膏这样拳头产品,难度与挑战非常大。毕竟当前的宏观环境、产业竞争强度与牙膏产品面世的2005年已经发生了翻天覆地的变化。

想去别人口中抢食蛋糕,谈何容易呢!

04

过去20多年,王明辉带领云南白药经历过多轮改革与创新,拿下“中药之王”地位,实现了业绩持续的高速增长。他为这一切,立下过汗马功劳。

后来,或许是因为白药业绩增长遇到明显瓶颈,加上炒股失利,王明辉于2023年3月黯然卸任董事长职务。白药属于他的时代也划上了句号。

陈发树呢,指望他带领白药力挽狂澜,找到新增长曲线,恐怕也不是很现实。

其实,每一家企业几乎都会经历导入期、成长期、成熟期和衰退期。云南白药已经步入成熟阶段,若按照当前状态继续下去的话,那么未来步入衰退期可能不会离我们太远。

当然,我们都期待着云南白药炒股戒赌之后,能够用心在主营及相关业务上发力,再次焕发青春荣耀。

以上就是“云南白药成功戒赌后如何重获新生”的相关介绍,希望能对你有帮助,如果您还没有找到满意的解决方式,可以往下看看相关文章,有很多“云南白药成功戒赌后如何重获新生”相关的拓展,希望能够找到您想要的答案。