康乾1号益利多终身寿险青春版要不要买?

2023-05-04

更新时间:2023-05-04 18:54:30 作者:知道百科

增额终身寿险具备储蓄的功能,且资金灵活性比较强,可以提前规划资金。且这类产品的保额和现金价值逐年递增,也被成为会长大的保险。想要判断增额终身寿险要不要买,可以从产品预期收益、产品亮点以及个人需求等方面来看。下面就以国联人寿的产品为例,看康乾1号益利多终身寿险青春版要不要买?教大家几个方法。

方法一:看产品预期收益如何

增额终身寿险的保障能力较弱,只包含身故/全残责任,因此这类产品更偏向于保险理赔。买这类产品自然要重点关注产品的预期收益情况,收益越高的产品自然更值得考虑。判断增额终身寿险的收益情况,主要就是看保单现金价值。下面就以康乾1号益利多终身寿险青春版为例:

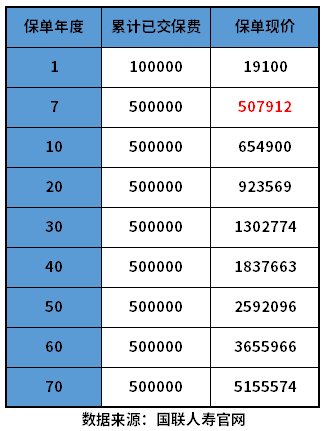

若30岁男性投保,保障终身,保费按5年交,每年交10万元,累计投入50万元,该保单预期收益情况如下:

从上图中可以看出,在保单第7年时,现金价值达到50.79万元,超过已交保费实现回本,回本速度还算不错。

在保单第30年,保单现金价值达到130.27万元,约为本金的2.61倍。在保单第60年,现金价值达到365.59万元,约为本金的7.31倍。由此可见该保单的收益表现还是不错的,保单持有时间越长,保单预期收益更高。

方法二:看产品亮点

判断增额终身寿险要不要买,除了关注产品预期收益的高低,还需留意产品的亮点,与同类产品相比是否有突出的优势。可重点留意起投门槛、加减保规则、特色责任等方面。下面就以康乾1号益利多终身寿险青春版为例:

1、起投门槛友好:趸交保费1万元起投,期交保费2000元起投,在同类产品中算是比较有好的,工薪家庭也能投保。

2、资金灵活性高:支持加保、减保、保单贷款,另外还对接信托。

3、支持隔代投保:也就是说祖父、祖母、外祖父、外祖母可以为孙辈投保。

方法三:看个人需求

要不要买增额终身寿险,也要综合考虑自身的需求和经济条件,毕竟买这类产品往往需要投入较多的保费,且短期内取出可能会造成经济损失。另外配置保险应该优先配置好保障型的保险产品。下面就以康乾1号益利多终身寿险青春版为例:

这款产品起投门槛还算友好,工薪家庭也能投保。但配置这类产品前,要先配置好保障型保险产品,包括重疾险、医疗险、意外险,配置全保障型保险后若有多余的闲钱,那么可以考虑买增额终身寿险等理财保险产品。

关于康乾1号益利多终身寿险青春版要不要买的问题就讲到这里了,希望以上内容对你有所帮助。

以上就是康乾1号益利多终身寿险青春版要不要买?的相关介绍,希望能对你有帮助,如果您还没有找到满意的解决方式,可以往下看看相关文章,有很多康乾1号益利多终身寿险青春版要不要买?相关的拓展,希望能够找到您想要的答案。